Låne penger

Vi går gjennom begrepet låne penger uten sikkerhet. Hvordan det fungerer, hvilke fordeler det har og hvem det passer til. Enkelt og kjapt forklart er et lån uten sikkerhet et lån der du kan bruke pengene til presis hva du vil. Her er et utvalg av lån uten sikkerhet vi anbefaler. Les mer inngående om at låne penger uten sikkerhet nedenfor.

Våre toppvalg for å låne penger

Slik fungerer det at låne penger uten sikkerhet.

Ett lån uten sikkerhet, er akkurat som det høres ut, et lån der du ikke trenger å stille sikkerhet for å ta lånet. Du trenger altså ikke å pantsette noen av dine eiendeler for å låne penger. Lånet er ikke øremerket til et spesielt formål, akkurat derfor kan lånet brukes til hva som helst. Dette er en av fordelene med å låne penger uten sikkerhet og en stor anledning til at dette er en populær måte å låne på. Folk har rett og slett behov for å låne penger og behov for å gjøre mange forskjellige saker.

Lån uten sikkerhet går under mange navn som forbrukslån, banklån, fleksibelt lån, lån på dagen, smålån med mer. Det som kjennetegner alle sammen er at de er ulike synonymer på et lån uten sikkerhet.

Forbrukslån er lån som strekker seg mellom 5000 – 800 000 kr og har en nedbetalingstid på mellom 1 – 5 år. For refinansiering kan nedbetalingen gå opp til 15 år.

Mindre lån kan kalles smslån, smålån, snabblån og små krediter som kan kalle seg fleksikreditt . Disse streker seg normalt mellom 1000 – 50 000 kr. Årsrenten på disse lånene er mye høyere og nedbetalingstiden er kortere, oftest mellom 2 månader – 2 år.

Låne penger med sikkerhet

At låne penger med sikkerhet betyr att du må, i motsats til lån uten sikkerhet, stille sikkerhet for å få lånet. Ved et boliglån tas boligen i prinsipp alltid som pant i lånet. Anledningen til at banken tar pant er fordi det blir mindre risikofylt å for dem å gi lån. Hvis låntakeren ikke klarer å betale lånet kan banken ta huset hannes. Ved store lån er det ofte en nødvendighet for banken å ta pant, ellers ville risikoen for å gi lån bli for stor.

Lavere risiko betyr lavere rente. Når du søker som lån gjør banken alltid en risikovurdering av deg som lånekunde blant annet gjennom en kredittsjekk. Desto større risiko banken mener at det er at du ikke klarer å betjene lånet desto høyere rente blir du tilbudt. Motsatt er det hvis banken mener at det er liten risiko for at du kommer til å fullføre nedbetalingen på lånet, da blir du tilbudt en lavere rente.

Med sikkerhet i lånet blir risikoen generelt sett lavere og dermed er det bedre muligheter til å få en lavere rente på et boliglån enn et privatlån.

Betyr det att du alltid får høy rente på et forbrukslån? Nei, du kan få en relativt låg ränta på ett privatlån. Du kan få en ränta på ned mot og under 6%

Forstå hvordan et lån fungerer – Ta smartere valg når du låner penger

Når du skal låne penger og har tatt ett lån er det to saker du må betale hver måned. Du må betale renten, dvs kostnaden på lånet og du må betale amortiseringen, dvs du må betala ned på lånegjelden slik att lånet blir mindre. Månedskostnaden er en miks av rente og amortisering.

Annuitetslån og Serielån

Det finnes 2 typer av nedbetalingsmodeller på lån, annuitetslån og serielån. Ett annuitetslån er lagt opp slik at du skal betale et likt beløp hver måned under hele lånets nedbetalingstid.

Et serielån er lagt annerledes, det er lagt opp slik at du amortiserer like mye hver måned på ditt lån. Med dette opplegget med serielån er månedskostnaden høyere i begynnelsen av låneperioden men hver måned blir beløpet litt mindre.

Fordelen med annuitetslån er at månedkostnaden blir mindre i begynnelsen, ofte i den perioden når du har begrensede muligheter til å betale ned kjappere. Ulempen er at den totale rentekostnaden for et annuitetslån et høyere enn et serielån.

Fordelen med serielån er at den totale rentekostnaden er lavere enn et annuitetslån. En annen fordel er at kostnaden for lånet går ned hver måned. Ulempen er at utbetalingen er høy i begynnelsen, i den perioden da du ofte har begrensede muligheter til å betale ned mye på lånet.

Lån uten sikkerhet som forbrukslån er i prinsipp alltid lagt opp som et annuitetslån. Det betyr at du betaler samme beløp hver måned, at lånet er relativt rimelig å betjene i begynnelsen av lånet, at du betaler det samme beløpet hver måned og at de totale rentekostnadene relativt sett er høye.

Dette kan være bra å forstå når du skal låne penger. Månedsbeløpet går altså ikke ned med tiden.

Kredittkonto

Det finne en tredje form for å låne penger som heter kredittkonto. At låne penger med et kredittkonto er i prinsippet detsamme som att ta ett annuitetslån med den lengste nedbetalingstiden, der du samtidlig har en kredittramme der du kan ta ut så mye penger du ønsker innenfor din gitte låneramme. Denne lånetypen fungerer likt som et kredittkort og brukes oftest på mindre smålån. Dette är en låneform der det er enkelt å havne i gjeldsproblemer hvis man ikke har økonomisk sanse.

Nedbetalingstiden har stor innvirkning på den totale lånekostnaden

Hvor mye du betaler hver måned avhenger på hvor mye lån du tar og på hvor lang nedbetalingstid du velger på ditt lån. Tar du et lån med kort nedbetalingstid blir månedskostnaden større men den totale kostnaden på lånet mindre. Velger du lengre nedbetalingstid blir månedskostnaden lavere men den totale kostnaden på lånet større. Dette betyr at du bør betale ned lånet så kjapt som mulig for å få ned de totale kostnadene må mye som mulig. Du kan spare mye penger på å betale ned ditt lån kjapt. Problemet er att man ofte ikke har råd å betale ned lånet så kjapt som man ønsker.

I Norge er det relativt strikte regler for å ta lån uten sikkerhet. Med et forbrukslån kan man ikke ta lengre enn 5 år nedbetalingtid. Men med boliglån kan det ha mye å si. Et boliglån kan tas på opp til 30 år. Det er stor forskjell på rentekostnaden om du velger 20 eller 25-års nedbetalingstid på boliglånet.

Hvilken nedbetalingstid bør jag velge?

Om du vill ha så lite kostnader som mulig når du låner penger bør du legge opp til å betale ned lånet så kjapt du kan. Det betyr at du bør betale av på lånet så mye som mulig uten at det innvirker på din private økonomi i for stor grad. Hvis du plutselig får dårligere råd kan du mest sannsynlig forlenge nedbetalingstiden på lånet.

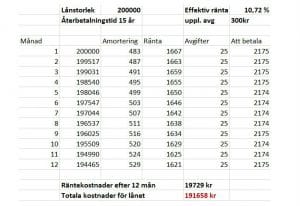

Regneeksempel

Et lån med kortere nedbetalingstid har ofte mye lavere totalkostnad enn et lån med lavere rente har med lengre nedbetalingstid.

Vi har lag et eksempel her med et lån på 10,72% i effektiv rente over 15 år og ett lån med 16,43% øver 5 år.

Lånet med effektiv rente på 16,43% over 5 år har 87279 kr i total kostnad. Lånet med effektiv rente på 10,72% over 15 år koster totalt 191658 kr, det er mer enn det dobbelte sammenlignet med lånet med høyere rente.

Låneprosessen er kjappere og enkel på et lån uten sikkerhet

En fordel med at låne penger uten sikkerhet er att låneprosessen er kjappere og enklere sammenlignet med et lån der du må stille sikkerhet. Med et lån uten sikkerhet kan du fullføre hele søknadsprosessen på internett og signere lånedokumentene digitalt med BankID.

Hvilken rente får jeg når jeg låner penger?

Renten på et lån kan ha stor variasjon. Den årsrente du får avhenger av hvilken type av lån du skal søke. Når du skal låne penger bør du alltid velge det lånet som gir deg de laveste kostnadene.

Forbrukslån har normalt en nominell rente på mellom 6 – 30% og en effektiv rente på mellom 4 – 35%.

Mindre lån som smålån og kontokreditter har normalt høyere renter. Vi har ingen oversikt på hvilke renter disse ligger på men her kan det være snakk om renter på opp til 100%.

De fleste banker og långivere gir et rentetilbud basert på din kredittverdighet. Når du søker om lån tar banken en kredittsjekk og går gjennom din økonomi. Det som påvirker hvilken rente du blir tilbudt er faktorer som: din inntekt, din gjeldssituasjon, din kreditthistorikk, hvor stort lånebeløp du ønsker osv.

Forbedre dine muligheter med en medsøker

Duk kan forbedre dine sjanser til å få låne det du trenger og for å få en større sjanse til en lavere renten kan du søke lån med en medsøker. Med to som søker blir den finansielle risikoen til banken mindre, derfor kan du få bedre vilkår.

Forbrukslån passer utmerket til å refinansiere dyre lån.

Når man ser på renten er det enkelt å skjønne hvorfor det kan være lurt å samle dyre lån med et forbrukslån. Smålån og kredittkonto kan h renter på opp til 100% og de er stor forskjell på renten på vanlige lån uten sikkerhet sen renten varierer mellom 6 – 30%.

Gjennom å samle lån i en refinansiering kan du senke kostnadene på lån og gebyrer til mindre enn halvparten. Hvis du har dyre smålån eller andre dyre kreditter som kredittkort bør du se på hvilken rente du kan få på refinansiering.

Låne penger og bruk lånet til hva du vil

Med ett lån uten sikkerhet kan du bruke pengene til det du ønsker. Skal du pusse opp hytten, huset eller trenger du penger til båten? Trenger du å fikse bilen, kjøpe en ny bil eller investere i bryllupet? Eller kanskje vil du samle dyre lån og kredittkortsgjeld? Uansett hva du velger

privatlån kan du använda pengarna till precis hva du vill. Skall du renovera sommarstugan, renovera huset eller du behøver pengar till kontantinsatsen? Kanske du skall fixa bilen eller køpa en ny bil. Behøver du gøra något annat viktigt som att investera i brølloppet eller att åka på drømresan? Eller kanske vill du samla dina lån og kredittkort? Du kan bruke pengene presis som du vil. Uansett hva du velger å gjøre med ditt lån, anbefaler vi at du bruker det med sunn fornuft og at du ikke låner mer enn du har råd til.